Nous proposons dans cet atelier une analyse critique de plusieurs arguments souvent invoqués dans les discussions ou les débats sur la réforme des retraites actuelle (2010).

Nous ne prétendons pas être exhaustifs, nous avons seulement recensé plusieurs arguments avancés par les uns ou par les autres, et proposons pour chacun d’eux d’en relever certains biais.

Le sujet évoqué – la réforme du système de retraites – est très politique, mais une analyse scientifique de ces arguments ne doit pas l’être. Notre but n’est donc pas de convaincre qu’il faut soutenir le gouvernement dans sa réforme ou au contraire qu’il faut descendre dans la rue pour s’y opposer ; il est simplement de tester la validité des arguments avancés pour permettre à chacun de se faire sa propre opinion sur ce sujet.

Attention : comme me l’a fait remarqué un lecteur attentif que nous remercions sincèrement, des erreurs se sont glissées dans cet article. Elles sont signalées par une étoile et commentées.

Avant de démarrer : Les mots sont importants

Vous ne pourrez probablement pas rester « neutres » ou « objectifs » : à partir du moment où vous choisissez d’utiliser un mot plutôt qu’un autre, vous aurez pris parti, même malgré vous. Avant de commencer, il est bon de rappeler ce fait essentiel à votre public, pour qu’il s’empresse de l’appliquer sur vos propres propos.

Pour exemple, nous avons recueilli plusieurs définitions des expressions « système de retraites par répartition » et « système de retraites par capitalisation ». L’intérêt ici n’est pas de discuter de la pertinence de telle ou telle définition, mais plutôt de mettre le doigt sur le fait que la manière dont on définit l’un ou l’autre système peut avoir une grande influence sur l’idée que l’on se fait de son efficacité/légitimité/viabilité…

Retraites par répartition :

Définition 1 (solidarité) : les actifs payent des cotisations qui ne contribueront pas à payer leurs propres retraites (comme dans la capitalisation), mais qui servent immédiatement au paiement des pensions des retraités. On parle ainsi de « solidarité inter-générationnelle », et de solidarité collective.

Définition 2 (aucun droit) : les cotisations basées sur les revenus professionnels de travailleurs actuels sont immédiatement utilisées pour financer les pensions des retraités. Les versements effectués par un travailleur au cours de sa vie ne sont pas directement liés au montant de la pension de retraite qu’il recevra. Chaque actif prend en charge une quote-part des retraités du moment, et sera (théoriquement, si le système existe toujours lorsque le temps viendra) pris en charge lui-même par les cotisants futurs, mais selon les conditions du moment. Dans cette logique, le cotisant d’aujourd’hui n’a aucun droit réel.

Définition 3 (salaire continué) : les retraités qui sont en bonne santé et dont le niveau des pensions est suffisamment élevé ne sont pas inactifs ; ils ont un jardin potager, s’occupent de leurs petits enfants, prennent part à l’activité politique ou associative locale, lisent, peuvent prendre le temps pour réfléchir ou pour échanger… Les retraités ne se sont donc pas retirés du monde économique, les retraites ne doivent donc plus s’appeler retraites mais pensions, et l’on peut penser la pension comme un salaire, un salaire continué, mais sans emploi, c’est-à-dire sans contrepartie d’une activité prédéfinie.

Définition 4 (charge) : les retraites par réparition sont payées (sous-entendu sont une charge) par les générations suivantes.

Retraites par capitalisation :

Définition 1 (épargne individuelle) : Dans un régime de retraite par capitalisation , les actifs d’aujourd’hui épargnent en vue de leur propre retraite.

Définition 2 (épargne+rentabilité): Dans un régime de retraite par capitalisation , les actifs d’aujourd’hui épargnent en vue de leur propre retraite. Les cotisations font l’objet de placements financiers ou immobiliers, dont le rendement dépend essentiellement de l’évolution des taux d’intérêt.

Définition 3 (garantie de revenus) : La retraite par capitalisation a pour objectif d’assurer à chaque génération des revenus. Ces derniers peuvent être proportionnels aux montants épargnés et à la rentabilité des placements faits, dans le cadre d’une capitalisation à cotisations définies, avec un aléa sur le revenu constitué. Ils peuvent être certains dans le cadre d’une capitalisation à prestations définies, faisant supporter le risque de marché sur un tiers tel qu’un assureur.

Argument n°1 : « Nos difficultés économiques ne nous permettent plus de financer notre système de retraite par répartition »

Effets : Plurium interrogationum + Le contexte est important + Pangloss

Plurium interrogationum + Le contexte est important : Cette affirmation en contient une autre : il est fortement sous-entendu qu’auparavant (sans préciser quand ?), les conditions étaient plus favorables. Or le système par répartition tel que nous le connaissons aujourd’hui, développé dans le programme du Conseil National de la Résistance (CNR), a été mis en place en 1945. Dans la vidéo ci-dessous, des images d’archives ainsi qu’un extrait d’une interview de Raymond Aubrac – membre du CNR – nous rappellent dans quel état désastreux se trouvaient les infrastructures et l’industrie françaises à cette époque.

Précautions à prendre si vous décidez de projeter cette vidéo :

Il est bon de discuter de la scénarisation de l’information dans ce document (présentation de Charles de Gaulle en héros, musique dramatique qui a pour effet d’accentuer le côté désastreux de la situation).

Effet Pangloss (relecture de l’histoire a posteriori)

On a souvent le sentiment que les progrès sociaux ont toujours été acceuillis à bras ouverts par l’ensemble de la population et qu’ils n’ont jamais été remis en question, sauf aujourd’hui ; mais, à cause de la crise, on ne peut vraiment pas faire autrement entend-on souvent… Par exemple, on se souvient rarement qu’il y a eu de fervents opposants aux congés payés et au passage de la semaine de 48h à 40h et que le gouvernement de Vichy a fait paraître des décrets pour s’opposer à ces acquis.

Comment expliquer qu’il n’y ait pas eu plus de résistances à la création de la sécurité sociale et des retraites par répartition en 1945 ?

Eléments de réponse : le contexte n’était vraiment pas favorable aux classes sociales élevées. Une grande partie des gens qui sont encore aisés à la sortie de la guerre ont, sinon collaboré, du moins profité économiquement de la situation. À la libération, ils font plutôt profil bas. En revanche, le CNR a pris une part active à la libération de la France et a acquis ainsi le soutien de la population. S’opposer au CNR, c’est s’opposer à ceux qui se sont battus, les armes à la main, pour libérer la France. C’est physiquement et « éthiquement » difficile.

Argument n°2 : Quand il a fallu sauver les banques en 2008, ils ont trouvé des centaines de milliards d’euros du jour au lendemain; et aujourd’hui, ils viennent nous dire qu’on n’a plus d’argent pour sauver les retraites ?

Effet : Effet paillasson + Plurium interrogationum :

1. à bloquer de l’argent pour garantir les prêts des banques -> cet argent n’a pas eu à être débloqué ;

2. à prêter des fonds aux banques -> ces emprunts ont été remboursés avec intérêts ;

3. à prendre des parts dans les banques -> ces parts ont été revendues avec plus-values.

Ce qui a coûté cher à l’état n’est pas le sauvetage des banques à proprement parler, mais le soutien à l’économie, soutien qui il est vrai, de manière indirecte, a aussi permis de sauver une deuxième fois les banques car, si la précarité augmente, le nombre de personnes qui ne peuvent plus rembourser leurs emprunts augmente.

Extrait d’un entretien avec F. Lordon, par D. Mermet, émission Là-bas si j’y suis, 1er Mars 2010 :

Effet Plurium interrogationum

Argument n°3 : « Les chiffres parlent d’eux-mêmes. Vous ne pouvez pas le nier : l’espérance de vie augmente

Voici un extrait présentant Nicolas Sarkozy énonçant l’argument n°3 :

Effets : Celui qui ra-compte n’est pas neutre + Les mots sont importants + Cigogne renversé + Une estimation reste une estimation.

Précautions à prendre si vous diffusez ce document : il est bon de préciser que B. Filoche est membre du PS. Par ailleurs, son ton est très ironique, ce qui est particulièrement désagréable et qui peut même entraîner de la dissonance cognitive si on n’est pas du même avis que lui. Il est souhaitable d’en discuter avant ou après la diffusion.

Les mots sont importants + Effet impact: vous pouvez discuter a priori de la définition de l’espérance de vie, de son évolution et de son estimation actuelle. On donne ici un extrait de l’article de wikipédia (18 Octobre 2010) sur l’espérance de vie :

L’espérance de vie à la naissance est égale à la durée de vie moyenne d’une population fictive qui vivrait toute son existence dans les conditions de mortalité de l’année considérée. Ainsi, contrairement à ce que l’intitulé « espérance de vie » peut laisser penser, ce n’est pas une prévision quant aux probabilités de décès des années ultérieures : dire par exemple que l’espérance de vie des hommes en 2000 est de 75 ans ne signifie pas que les hommes nés en 2000 vivront en moyenne 75 ans. Ils vivront en moyenne 75 ans seulement si les conditions de mortalité qu’ils vont rencontrer tout au long de leur vie vont correspondre à celles de l’année 2000. Donc, si les progrès continuent, les hommes nés en 2000 devraient vivre en moyenne plus de 75 ans. Mais il est possible aussi que les conditions se dégradent dans le futur. Entre 1900 et 2000, elle est passée de 48 à 79 ans.

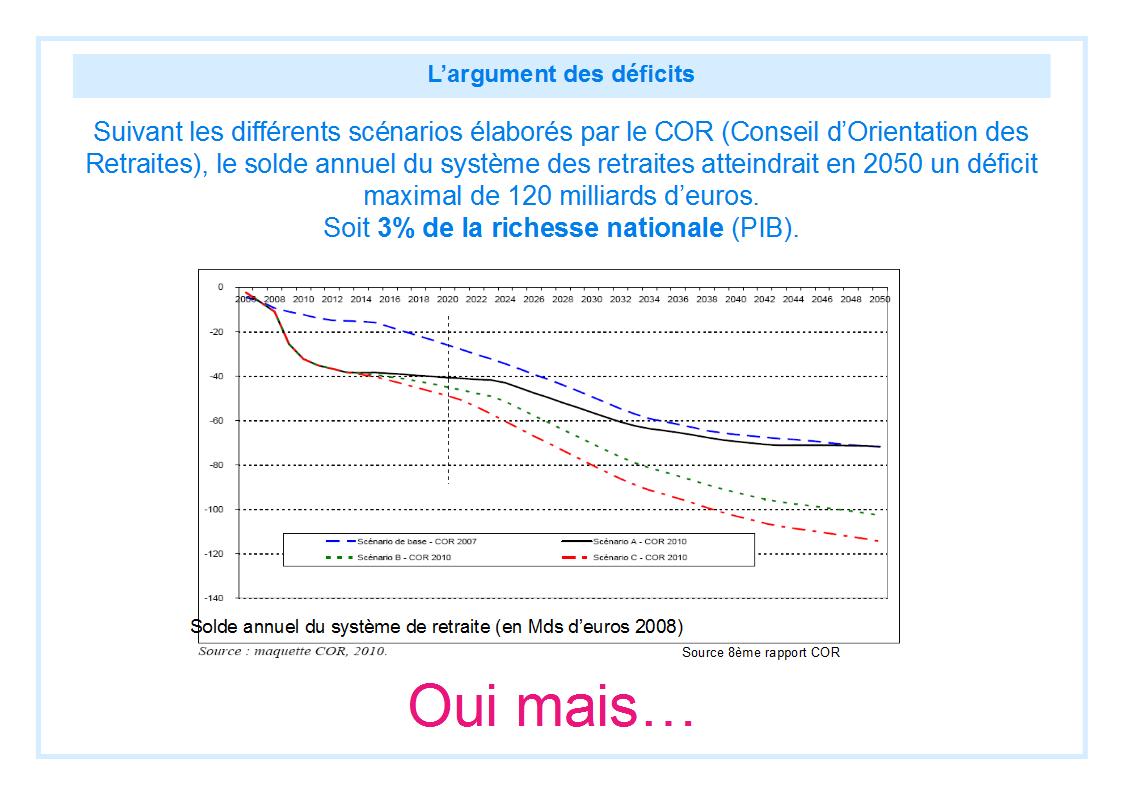

Si les 4 scénarii évoqués dans le rapport du COR sont bien repris dans le graphe, son auteur l’utilise comme une prédiction du futur, sans préciser les hypothèses faites pour élaborer ces scénarii. Il reprend le pire scénario en ce qui concerne le chiffre du déficit pour justifier que, même si le pire arrive, il existe une solution. Mais est-il bien sûr que les 4 scénarii élaborés par le COR sont les seuls possibles ? Comment et pourquoi seules ces quatre versions ont été retenues ? Peut-on garantir qu’aucun scénario plus favorable ou bien moins favorable ne peut se réaliser ?

Argument n°4 : Si l’âge du départ à la retraite augmente, les jeunes auront encore plus de mal à trouver du travail.

Extrait d’un journal télévisé, BFM TV, Octobre 2010 :

Remarque sur l’extrait : il existe une foule d’extraits sur ce sujet, mettant en scène des jeunes remontés utilisant cet argument. Dans celui-ci, les jeunes ne sont pas très à l’aise face à la caméra, mais le niveau sonore n’est pas insupportable – dans tous les autres extraits que j’ai trouvés, les « jeunes » sont interviewés dans les manifestations, et cela me semblait inaudible.

Effets : Effet paillasson + Détachement de données importantes

Effet paillasson : reculer l’âge de la retraite signifie deux choses différentes qui sont souvent amalgamées : « reculer l’âge du versement des pensions » et « reculer l’âge où l’on quitte son dernier emploi » sont deux choses bien distinctes. Dire l’un en pensant l’autre introduit de la confusion.

B. Friot, Là-bas si j’y suis, 23 Juin 2010

Détachement de données importantes : d’une manière générale, on ne parle de chômage que pour la population dite active.

* Cette phrase n’est pas juste ; il aurait fallu dire : « Ce chiffre de 23% de chômage chez les jeunes ne démontre pas l’existence d’un phénomène spécifique chez les jeunes en ce qui concerne le chômage. » Mais cela ne démontre pas non plus qu’il n’y a pas de phénomène spécifique.

Argument n°5 : « Il y a de plus en plus d’inactifs, les actifs ne pourront plus payer les retraites des inactifs. Il ne reste que deux solutions : diminuer les retraites ou augmenter la durée de cotisation »

Effets :Détachement de données importantes + Petit ruisseau + Non sequitur + Faux dilemme

Cet argument est riche en effets et sophismes. On peut le décomposer comme suit :

Prémisse A : il y a de moins en moins d’actifs

Prémisse B : quelle que soit l’époque et la situation économique, la part reversée par un actif au système de retraite est stable

Conclusion : donc les actifs ne pourront plus payer la retraite des inactifs.

Prémisse A : Détachement de données importantes + Effet petit ruisseau :on entend que le taux de chômage est élevé et que l’on vit plus longtemps et on en déduit que le rapport actifs/inactifs diminue, mais on ne prend pas en compte toutes les données. Par exemple, en 1962, le taux d’emploi des 20-59 ans n’était que de 67% ; il est de 76% aujourd’hui.

Avez-vous une explication ?

Il n’y a pas si longtemps, les femmes étaient bien moins présentes sur le marché du travail. Il y avait donc bien plus d’inactifs réels dans la tranche des 20-59 ans il y a 40 ans qu’aujourd’hui : les hommes chômeurs mais aussi beaucoup de femmes sans emploi, non comptabilisées dans les chiffres du chômage puisqu’elles n’étaient pas censées en chercher.

En ce qui concerne le ratio inoccupés/occupés, il ne devrait pas augmenter tant que cela. Prudence toutefois, les estimations ne sont que des estimations :

Le ratio inoccupés / occupés était de 1,62 en 1995, il devrait se situer en 2040 entre 1,66 à 1,79 selon les projections en matière de chômage, la baisse du poids des enfants et des jeunes (qui coûtent aussi cher en dépenses publiques et privées que les retraités) compensant la hausse de celui des retraités.

B. Friot, L’enjeu des retraites, p115-116

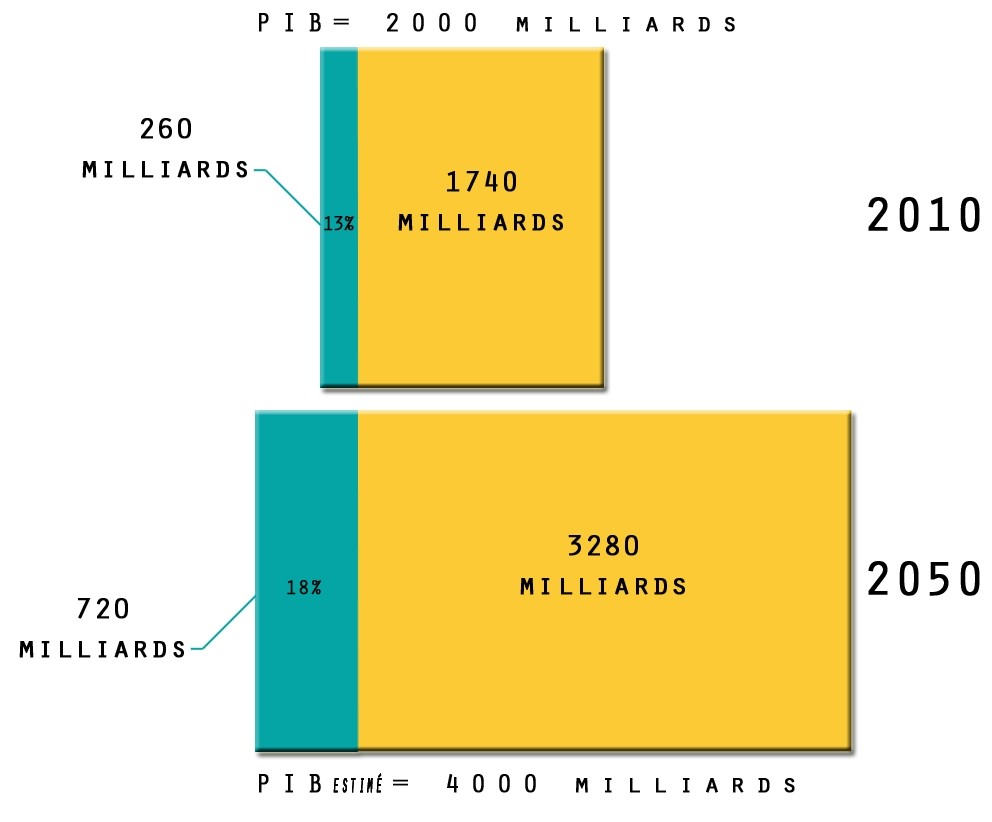

En reprenant les chiffres avancés par le COR :

1950 : le PIB est de 1 000 milliards (Mds) d’euros et la somme consacrée aux pensions représente 5% du PIB.

2000 : le PIB a doublé et on en réserve 13% pour les retraites.

Questions :

Réponse : Si l’on note P(blabla) le PIB de l’année blabla, on obtient :

P(2001) = P(2000) + 1,7/100 * P(2000) = 1,017 * P( 2000)

P(2002) = 1,017 * P(2001) = (1,017) ² * P(2000)

…

P(2 050) = (1,017) ^ 50 * P(2000) = 2,3 * P(2 000)

2. Une fois les retraites financées, combien reste-t-il en 1950, 2000 et 2050 pour tout le reste (les actifs, les investissements et les profits) ?

Réponse : En 1950, il reste 95% * 1000 = 950 Mds;

En 2000, il reste 87% * 2000 = 1740 Mds

En 2050, il resterait 82% * 4000 = 3280 Mds

Prenez quelques secondes pour regarder ces chiffres résumés dans les diagrammes suivants.

On peut remarquer qu’entre 1950 et 2000, la part du PIB consacrée aux retraites est passée de 5% à 13% sans que cela ne pose de problèmes.

Remarque : ce paragraphe n’a pas été pensé pour initier un débat politique concernant la répartition les richesses – Taxes ? Augmentation des salaires ? Quels salaires ? -, ni pour se demander s’il est souhaitable ou non de doubler le PIB ; il a plutôt pour objectif de mettre en évidence l’impact que peut avoir la suppression d’une donnée importante dans le débat.

Le raisonnement de l’argument n°5 est donc basé sur deux prémisses fausses.

Sophisme Non sequitur + Pétition de principe : dans le sophisme Non sequitur, la conclusion est tirée de deux prémisses qui ne sont pas logiquement reliées, voire fausses. On crée alors l’illusion d’un raisonnement et d’une conclusion valides.

Dans le raisonnement :

C’est le donc qui est important car il relie les deux prémisses, valide le raisonnement et clôt la conclusion. Le problème réside dans le fait que les prémisses sont fausses ou partiellement fausses : le taux d’actifs occupés reste plutôt stable et depuis 50 ans, chacun des actifs occupés voit la part de richesse produite consacrée au financement des retraites augmenter.

Par ailleurs la prémisse B est une pétition de principe : on sous entend comme valide quelque chose que l’on souhaite prouver et on passe sous silence des données fondamentales, comme la productivité.

Bonus : Argument n°6 : » Si le PIB ne croît pas autant que prévu ou en cas de crise, il vaut mieux avoir anticipé et avoir capitalisé »

Effet : Petit ruisseau

Pour être moins caricaturale, la valeur de mon épargne n’est pas forcément stable ; elle peut évoluer à la hausse comme à la baisse.

Cet atelier sous sa version initiale a été testé le 21 octobre 2010, en amphithéâtre, par R. Monvoisin lors de la grève. Public : étudiants de L1 et L2 scientifiques. Durée de la séance : 35mn. On peut télécharger la version pdf ici.

La version présentée ici est une version retravaillée suite aux commentaires de RM et aux remarques des autres membres du CorteX.