Sur le banc, un philosophe bien trop méconnu en France, Jacques Bouveresse (1940-), l’un des rares philosophes à manier l’outil rationnel comme un fleurettiste, et connu pour avoir refusé en 2010 la légion d’honneur qu’un gouvernement auquel il ne donnait aucune légitimité lui avait décerné (nous vous en avions causé lors de la sortie de son dernier bouquin, ici, et vous avez pu l’écouter là.) A côté de lui, et invité par ses soins au Collège de France en 2010, Noam Chomsky (1928-), linguiste et remarquable penseur politique s’il en est, qui fait l’objet de tellement de documentation qu’il est inutile d’en donner ici (hormis peut être ça*).

Ce qui nous fait aimer ces gens repose sur plusieurs points :

- ils sont parmi les rares représentants des sciences dites « humaines » qui ne font pas du discours mou et pompeux.

- Ce sont des savants qui, conscients de leur responsabilité d’intellectuels, se sont investis sur le plan le plus complexe des comportements humains : la science politique

- Ils font le lien essentiel entre le rôle des intellectuels à fournir une vision non faussée des réalités et de la connaissance objective, et la possibilité de transformer la vie en société.

- Ils sont libertaires.

- Ils sont intellectuellement honnêtes et probes.

Ils font partie, ces vieux briscards, de nos figures tutélaires.

Voici le montage de l’émission du 23 septembre 2013 de Là-bas si j’y suis, sur France Inter. Ça commence piano, ça finit crescendo. Ça se déguste avec un mélange Vodka-Martini-Olive et ça donne envie d’utiliser son intellect.

Richard Monvoisin

* Je ne connais pas d’entrée facile au travail de Jacques Bouveresse. J’en connais une par contre chez Noam Chomsky : un petit livre appelé « Sur le contrôle de nos vies« , aux éditions Allia, à 6 euros 20.

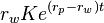

, un flux de capitaux entrant de

, un flux de capitaux entrant de  , un taux de rendement promis

, un taux de rendement promis  et un taux de rendement effectif

et un taux de rendement effectif  . Si

. Si  alors le fonds est légal et possède un taux de profit de

alors le fonds est légal et possède un taux de profit de  . Si par contre

. Si par contre  , alors le fonds promet plus d’argent qu’il ne peut en obtenir. Dans ce cas,

, alors le fonds promet plus d’argent qu’il ne peut en obtenir. Dans ce cas,  , appliqué à tout temps

, appliqué à tout temps  sur le capital accumulé promis. Le retrait au temps

sur le capital accumulé promis. Le retrait au temps  . Il faut aussi ajouter les retraits des investisseurs qui sont arrivés entre le temps

. Il faut aussi ajouter les retraits des investisseurs qui sont arrivés entre le temps  et le temps

et le temps  au temps

au temps  . Le retrait pour ces investisseurs est donc de

. Le retrait pour ces investisseurs est donc de  . En intégrant ces retraits entre

. En intégrant ces retraits entre

est la valeur du fonds au temps

est la valeur du fonds au temps  est obtenu en ajoutant à

est obtenu en ajoutant à  , le flux de capitaux entrant

, le flux de capitaux entrant  et en soustrayant les retraits

et en soustrayant les retraits  . Nous obtenons donc

. Nous obtenons donc  , ce qui conduit à l’équation différentielle linéaire

, ce qui conduit à l’équation différentielle linéaire

temps un cours à l’école d’ingénieurs

temps un cours à l’école d’ingénieurs

{kind=link}

{kind=link}

{kind=link}